《諾貝爾經濟學獎得主的獲利公式》生命週期投資法讀書心得,《LIFECYCLE INVESTING》

《諾貝爾經濟學獎得主的獲利公式》是伊恩.艾爾斯(Ian Ayres)以及貝利.奈勒波夫(Barry Nalebuff)兩人的著作,原本的英文書名為《LIFECYCLE INVESTING》,因此多數人還是稱這套方式為生命週期投資法。

原本就有聽過生命投資法這套理論,終於有機會將此書看完,這本書給了我許多新的觀點,對於資產配置有了更不一樣的想法,當然對於槓桿投資也是,以下分享一些書中內容以及個人的心得想法。

諾貝爾經濟學獎得主的獲利公式 讀書心得

投資市場的免費午餐

1986年,耶魯大學陷入財務危機,當時耶魯大學捐贈基金的市值為10億美元,由基金經理人大衛.史雲生(David Swensen)管理。史雲生發現耶魯大學捐贈基金的結構有問題,50%股票,40%美國國債和公司債券以及10%其他投資。

史雲生發現的兩個問題:

1、股票歷年表現比債券好,投資組合中股票占比過小

2、投資組合資產類型單一,90%都是國內投資,國際投資微乎其微

諾貝爾經濟學獎得主哈利.馬可維茲(Harry Markowitz)認為,分散投資能帶來免費的午餐,因此史雲生按照馬可維茲的建議進行分散投資,接下來過了22年,該基金增值至220億美元,假使用原本的配置,可能只有60億美元的價值,分散投資不僅沒有提升長期風險還讓報酬率增加。

分散投資為什麼是免費的午餐:

假設現在有一組四盒的盲盒,單買一盒為1,000元,收到的內容物價值分別為500元、1,000元、1,100元、3,000元,也就是說抽一次有

25%的機率損失500元

25%的機率不賺不賠

25%的機率賺100元

25%的機率賺2,000元

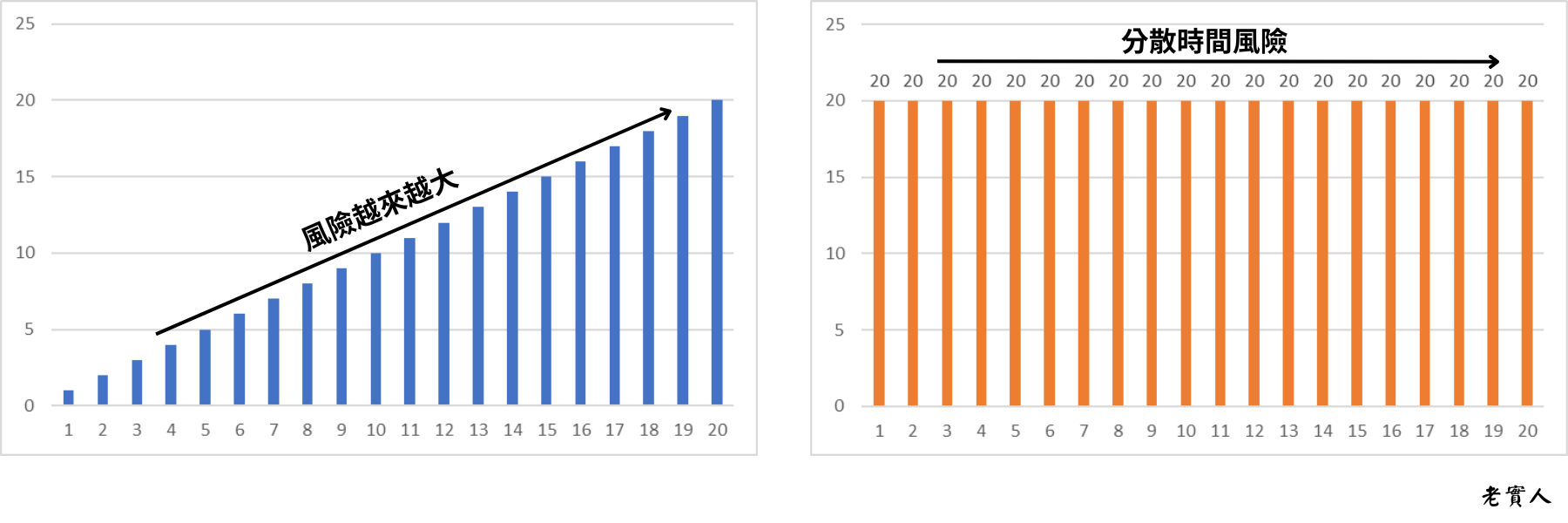

但是假如你花4,000元全包,那你最後會賺到1,600元,你不需要憑運氣,只需要全部買入即可。認識「分散時間」的投資法

不過本書主要介紹的是另一種「分散」,也就是標題打的「時間分散」。

首先我們都知道長期投資是賺錢的不二法則,不過傳統的股債配置真的有做到長期投資嗎?

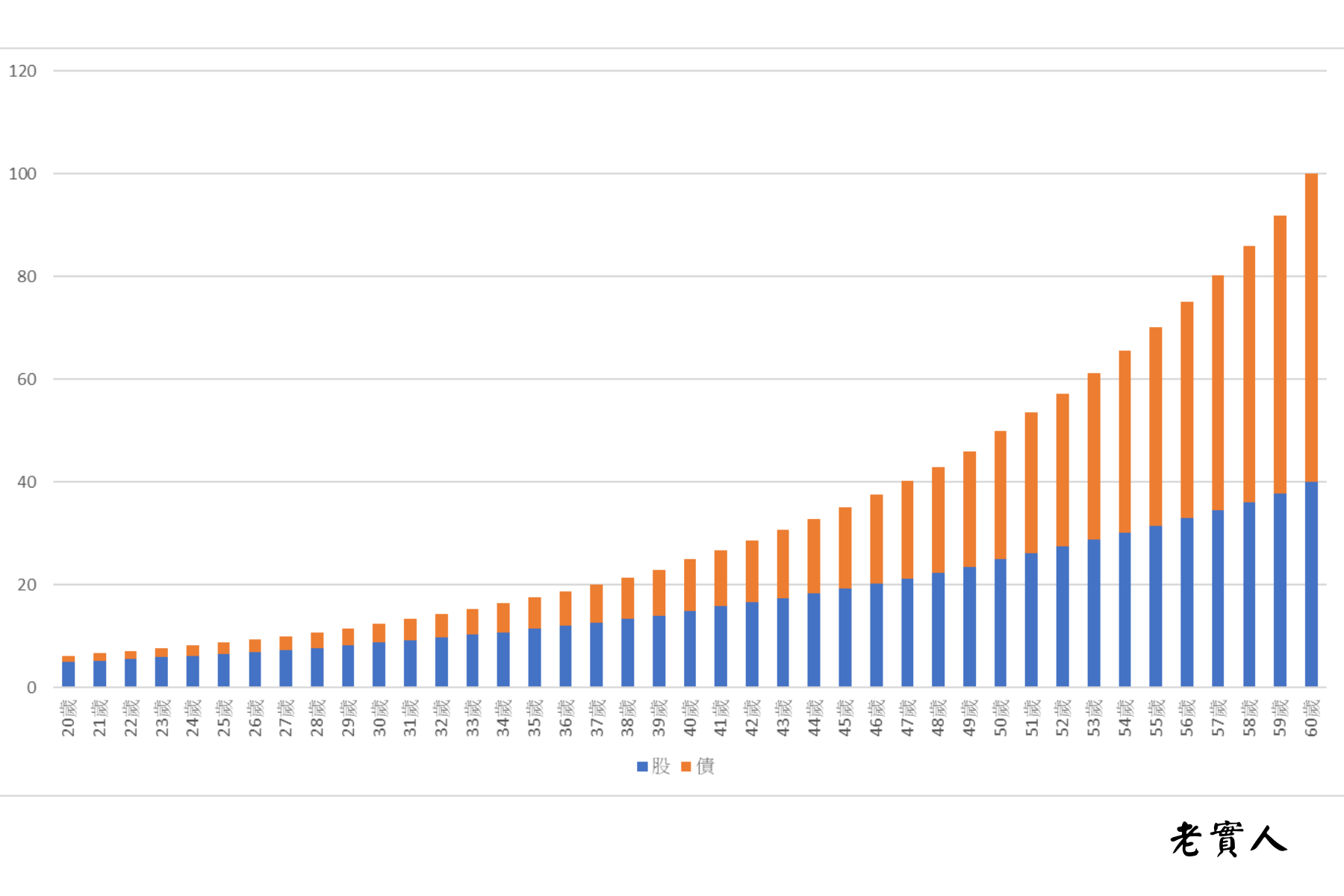

傳統的股債配置意思是:100 - 年齡 = 股票的比例,也就是20歲的人應該擁有80%比例的股票部位。

以下舉例來說明,假設一位20歲的年輕人擁有100萬的資產,一直到60歲退休時擁有1,600萬的資產。

20歲的年輕人依照傳統股債配置,股債比8:2也就是100萬的資產裡面有80萬為股票資產,然後隨著年齡增長,股票的比例漸漸降低,一直到60歲的時候股債比為4:6,這時候的資產大概有1,600萬,股票資產為640萬。

不知道各位有沒有發現,60歲的時候雖然股票比例只有4成,不過這4成比例的股票價值有640萬,比20歲年輕人的總資產100萬還要高上好幾倍,傳統股債配置雖然已經將股票的比例降至4成,但是實際上後期擁有的資產比年輕時高很多,承受的股市風險相對更大。

也就是說,假使我們一年存1萬元,一直到第20年存滿20萬,但是假如可以在一開始就有20萬,這個20萬就可以真正在這20年分散時間風險,這邊要特別注意,作者建議最大的槓桿不要超過2倍,因此投資初期最多開2倍槓桿一直到投資中期兩倍槓桿已經達到你目標的數字,這時候就可以開始降低槓桿,一直到退休前調整為適合的股債比。

生命週期投資法最好的例子 - 「買房」

在台灣,買房基本上是多數人都有累積到財富的一種方式,通常1,000萬的房子,我們準備200萬頭期款,剩下的800萬會用房貸來分期還款,這時候我們買房的槓桿是1:5,隨著每期的還款,本金加上利息,槓桿的比例慢慢降低,到最後完全繳清。

很明顯的「買房」就是生命投資法很好的例子,不過房子因為總價值高,因此很容易佔一個人的總資產太大的比例,假使房子發生什麼意外,對自身的影響就會很大。

借錢買房天經地義,借錢買股家人肯定哭天喊地,不過假如借錢買股反而可以降低一生的投資風險,你會願意接受嗎,書中的第三章有很多實際的回測,有興趣的朋友可以買來翻看看。

生命週期投資法的優點

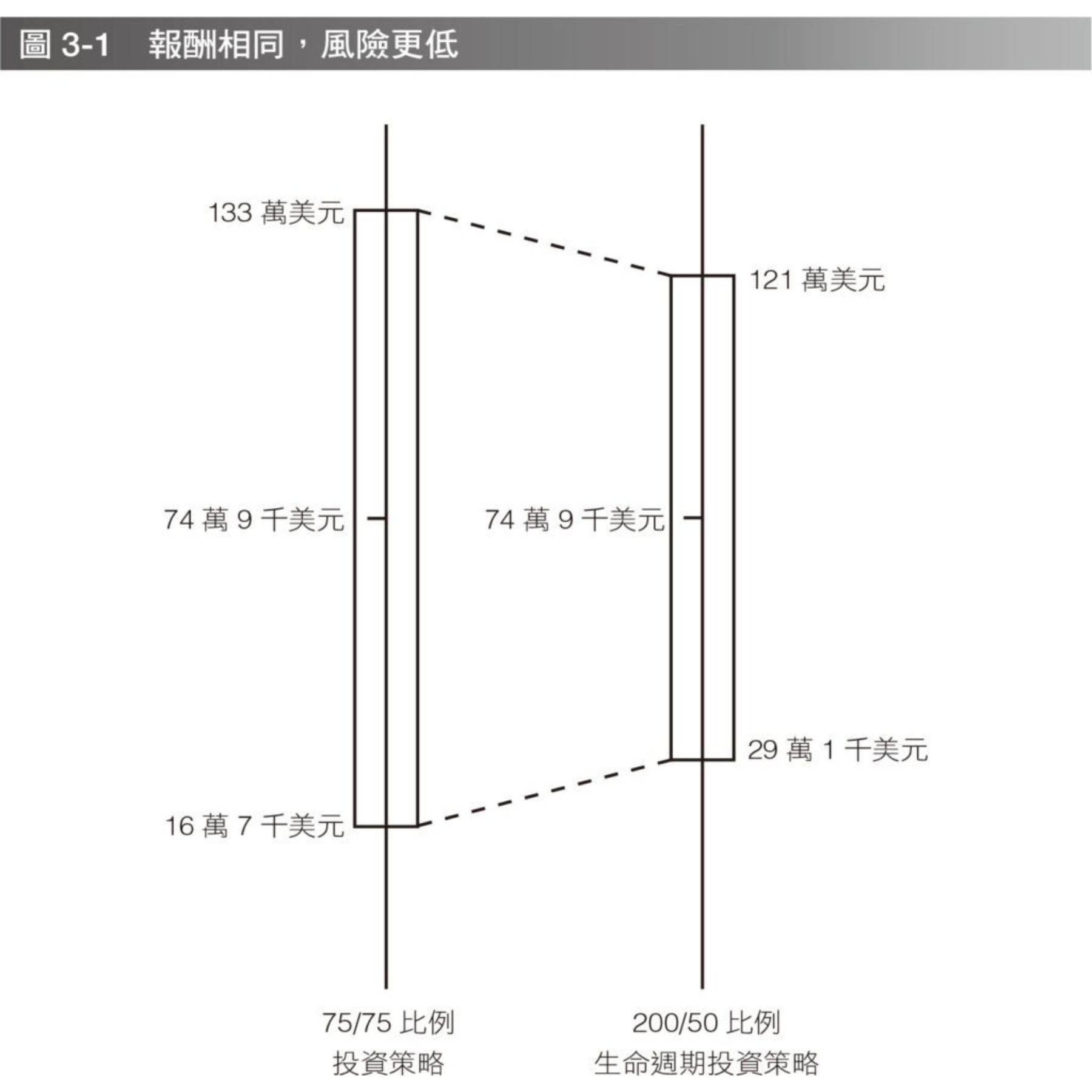

報酬相同的情況下風險更低,剛聽到的時候一定會覺得”怎麼可能”,開槓桿投資的情況下,一般來說都是認為風險增加所以報酬有可能增加,怎麼會風險反而降低呢。

書中用了兩種方式的回測:

第一個是生命週期投資法200/50,初期兩倍槓桿一直到退休前期慢慢調整為股債比50:50

第二個是傳統股債比75:25,從初期一直到退休維持一樣的比例

這兩種投資策略套用在96個生命週期裡,結果如下圖,假設退休的目標為74萬9千美元

傳統股債比75:25為左圖,最高有可能會有133萬美元,但是最差只有16萬7千美元

生命週期投資法200/50為右圖,最高有可能會有121萬美元,但是最差還會有29萬1千美元

可以發現生命週期投資法200/50投資策略降低了高達20%的風險水準,與傳統股債比75:25投資策略的標準差低21.4%。

生命週期投資法可以有效降低報酬順序風險,下面舉一個簡單的例子來解釋什麼是報酬順序風險。

首先假設有四種漲跌幅的方式,分別是:

第一種:200%→200%→50%→50%

第二種:200%→50%→200%→50%

第三種:50%→200%→50%→200%

第四種:50%→50%→200%→200%

把這四種不同漲跌幅順序相乘會發現都是等於1

第一種:2 × 2 × 0.5 × 0.5 =1

第二種:2 × 0.5 × 2 × 0.5 =1

第三種:0.5 × 2 × 0.5 × 2 =1

第四種:0.5 × 0.5 × 2 × 2 =1

最後我們假設初始股價為100元,定期投入1,000元,總共投入五次,共5,000元

價值 | 初始 | 第一年 | 第二年 | 第三年 | 第四年 |

第一種 | 1,000 | 3,000 | 7,000 | 4,500 | 3,250 |

第二種 | 1,000 | 3,000 | 2,500 | 6,000 | 4,000 |

第三種 | 1,000 | 1,500 | 4,000 | 3,000 | 7,000 |

第四種 | 1,000 | 1,500 | 1,750 | 4,500 | 10,000 |

從結果我們可以看到,不同的漲跌順序會導致最後的資產終值完全不一樣,第四種情況也是還在累積階段的投資人們最期望出現的,投資的初期股價持續跌以至於可以買入更多股數,等到投資後期股價才開始漲,由於前期多買入的股數讓後期的資產增加非常多。

不過未來股票市場的漲跌順序我們並不能控制,但是假如能在投資初期利用槓桿就可以減少報酬順序這個風險,我們假設最終資產要擁有5,000元,在初始的時候就利用槓桿取得5,000元,之後每年還本金及利息(這邊非常粗略,大家了解這個概念即可),套用在剛剛上面這四種不同的報酬順序,結果會是...

價值 | 初始 | 第一年 | 第二年 | 第三年 | 第四年 |

第一種 | 5,000 | 10,000 | 20,000 | 10,000 | 5,000 |

第二種 | 5,000 | 10,000 | 5,000 | 10,000 | 5,000 |

第三種 | 5,000 | 2,500 | 5,000 | 2,500 | 5,000 |

第四種 | 5,000 | 2,500 | 1,250 | 2,500 | 5,000 |

可以看到四種結果都是可以確定滿足你的資產目標,利用槓桿確實可以降低報酬順序風險,所以聽到投資借錢真的不要有先入為主的想法,多看書多學習絕對可以幫助財商的提升。

投資越早開始越好

各位都知道長期投資是股票市場賺錢的不二法則,一般投資書籍分享的多數是給自身的投資規劃,例如傳統股債配置,意思是隨著年齡的增長,股票的比例降低債券的比例慢慢提高,藉此可以讓整體資產的波動降低。

不過這本書中間有提到傳承的想法,假如你已經有子女了,也許可以試著跟他們分享本書的觀念,又或者更棒的做法是直接幫他們投資。

一般人從上班20幾歲開始投資一直到60多歲退休,大概會有30多年的投資時間,而且這是建立在已經有投資觀念的人身上,假如這個觀念比較晚開竅,那投資的期間也會相對縮短,畢竟人的生命並不是無限長。

然而我們從出生到20歲這段期間基本上不會有股市的投資能力,多數傳統的父母會幫小孩開個銀行帳戶,將每年親朋好友的紅包錢存入,等到上學或者成年後開始利用。

許多投資人因為股市的漲漲跌跌而沒辦法心安,不要說在股市中開槓桿甚至連100%現金買入股市都很難做到,不過你的子女不需要親自看著股票起起落落,因為他們的父母理解生命週期投資法。

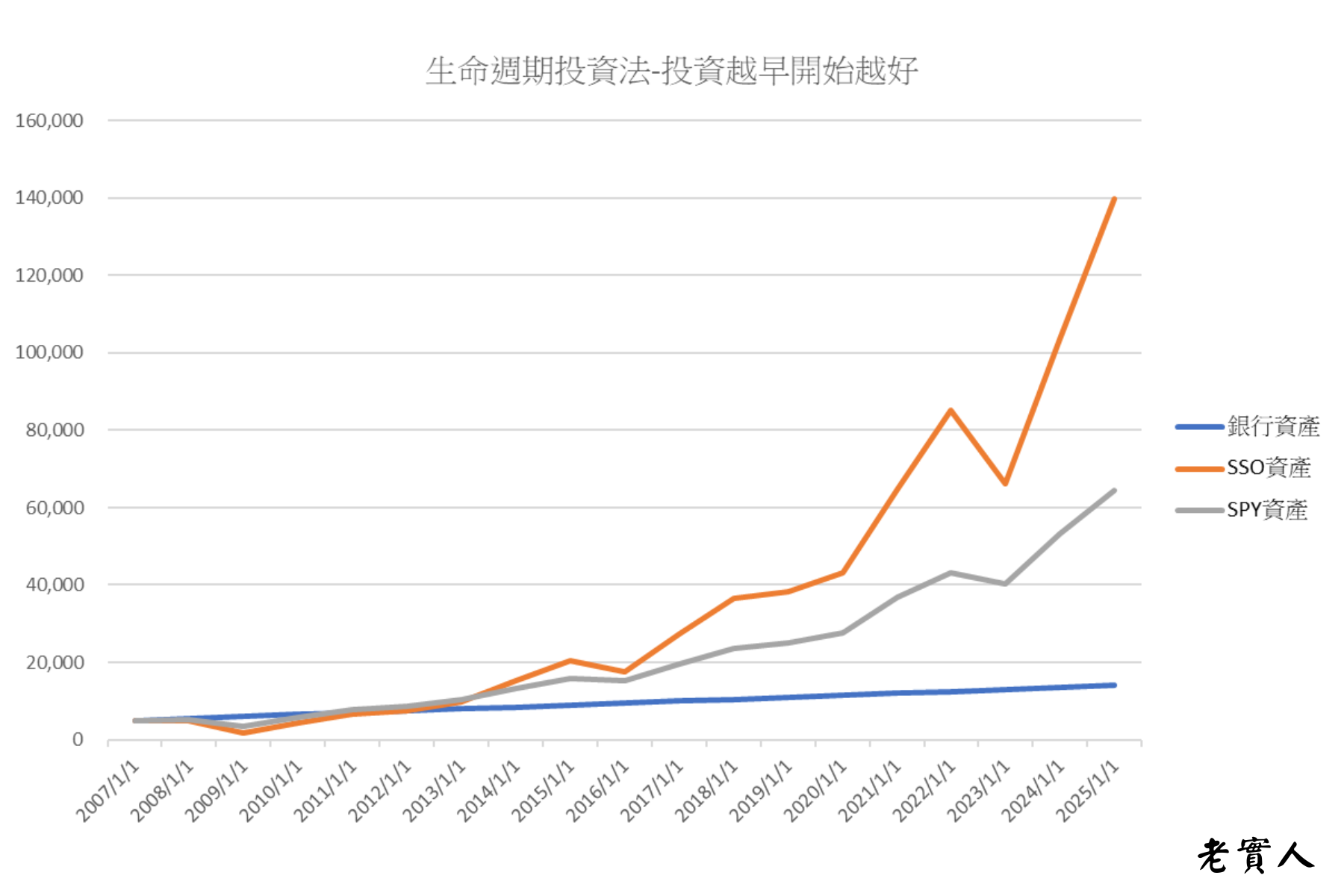

這裡我們假設一個小孩出生時可以收到5,000美元,之後每年過年可以領到500美元一直持續到18歲,父母幫他做下面三種選擇:

1.每年將壓歲錢存入銀行

2.每年將壓歲錢買入S&P500 (SPY)

3.每年將壓歲錢買入S&P500二倍槓桿 (SSO)

回測的結果:

1.每年將壓歲錢存入銀行,最終擁有14,000美元

2.每年將壓歲錢買入S&P500 (SPY),最終擁有64,470美元

3.每年將壓歲錢買入S&P500二倍槓桿 (SSO),最終擁有139,680美元

假如你在滿18歲的那天父母告訴你擁有多少美元你會最開心,我想答案肯定是第3個,你的子女不用受到股市的波動影響心情,18歲時就擁有一筆不錯的資金,只因為你了解生命週期投資法。

不贊成使用槓桿投資的狀況

雖然本書在分享生命週期投資法,不過還是有一些情況是不建議使用槓桿投資的

1、信用卡債務

通常信用卡的循環利息會界在5%~15%之間,即使只有5%的利息,對槓桿投資成本的部分來說偏高許多,因此建議有卡債的投資人,等到信用卡債務解決了再來考慮槓桿投資。

2、本金太小

由於槓桿是有一些門檻的,因此對於本金還不夠大的投資人選擇會少很多,下面舉幾個老實人認為可以考慮的槓桿工具:1.期貨 2.槓桿ETF 3.信貸 4.房貸 5.質押

3、心理無法接受賠錢

槓桿投資會讓你的資產波動變大,因此對股市下跌很敏感的人,可能要考慮強化心理素質,不然當下跌賠錢熬不過去,不只影響金錢還影響到心理就得不償失。

生命週期投資法 總結

套句廣告台詞「終究要開歐洲車的,為什麼不一開始就開」,生命週期投資法的想法就好像「終究會投資1,000萬的,為什麼不一開始就投入」。

生命週期投資法這本書裡面許多例子使用的是美國當地,不過還是不影響整本書想要闡述的概念,但也希望投資者不要看完就認為開槓桿絕對就是正確的,還是老話一句,光是100%投入市場就已經非常困難了,你的資產配置一定要讓你不管股市發生什麼,你都依然可以吃得好睡得好。

最後這本書並不建議完全的理財小白觀看,至少理解指數化投資以及資產配置就可以輕易看懂了,最後的最後還是提醒各位,開槓桿前務必各個層面都思考清楚。

延伸閱讀:

■ 長期買進讀書心得,正確的投資方法,就是躺在指數的道路上耍廢

■ 股息再投入是什麼,教你如何一鍵設定,不要讓退休金縮水了。

■ Googlefinance使用教學、台股及美股股票看板、輕鬆紀錄股票及外幣資產,內附Googlefinance實用套版