持續買進讀書心得,存錢及致富的實證方法!

持續買進這本書的作者是 尼克‧馬朱利 (Nick Maggiulli),作者為財富管理公司營運長以及資料科學家,也因此這本書提出的任何觀點都會附上資料佐證 (關於這點真的讓我很滿意,提出一個觀點時搭配著資料佐證,讓這個觀點更具備公信力。)

首先本書分為儲蓄以及投資兩個部分,特別的地方是每一章的主題都是用問句開始,例如第一部的第二章『你應該存多少錢?』,第三章『如何存更多錢?』,這個方式讓讀者看到開頭時,就會開始聯想這個主題,接著作者就會用各種資料、數據來說明,下面就分享幾個看這本書時特別有興趣的主題。

持續買進-你該從何處開始

本書儲蓄的第一章『你該從何處開始?』,作者分享了他從大學畢業後用著1,000美金,花了數百小時研究投資策略,無時無刻的檢查帳戶,到底該配置10%債券、15%債券,資產配置一直調整來調整去,關於這個分享老實人也非常感同身受。

老實人剛出社會賺錢的前兩年開始接觸股票,剛開始的時候什麼都不太懂,就想說買看看頂多交一點學費,沒想到買沒幾天就賺了破萬元,當時的我好像發現新大陸一樣,開始沒日沒夜的上網研究、看書、加投顧會員、買軟體,甚至上班時間也會偷偷看盤。幾年過去,你們好奇我賺到錢了嗎,答案是:賺了,不過...

先舉個例子給各位,假如老實人以及投資人A以及投資人B各有100萬本金可以投資,老實人投資大盤(假設年化報酬率10%),投資人A及投資人B每天都花3小時研究股票(一年1,095小時),投資人A擁有跟股神巴爺爺一樣的報酬率,一年年化報酬率20%

投資人B就沒這麼厲害,不過還是賺錢的,一年也有年化報酬率5%

您可能有興趣:投資報酬率與年化報酬率有什麼不同?年化報酬率如何計算?

老實人買大盤因此完全沒花到研究股票的時間,平時這些時間就拿來增進自己的知識、運動、休閒娛樂,這一年賺了10萬元,這10萬元不需要花任何時間研究就可以取得的報酬,因此超過10萬元的部分我們就稱為『超額報酬』,我們來看看另外兩人取得的超額報酬換算成時薪為多少錢。

投資人A:(20萬-10萬) ÷ 1,095 = 91元/時

投資人B:(5萬-10萬) ÷ 1,095 = -46元/時

這裡我們可以知道,在本金還不夠大的時候花時間研究股票然後拿到不錯的報酬,實際上花的這些時間還比不上你去打工的時薪,而且花時間研究股票還不一定能夠取得比市場報酬還要好的成績,接著我們再來看下面另外一個例子。

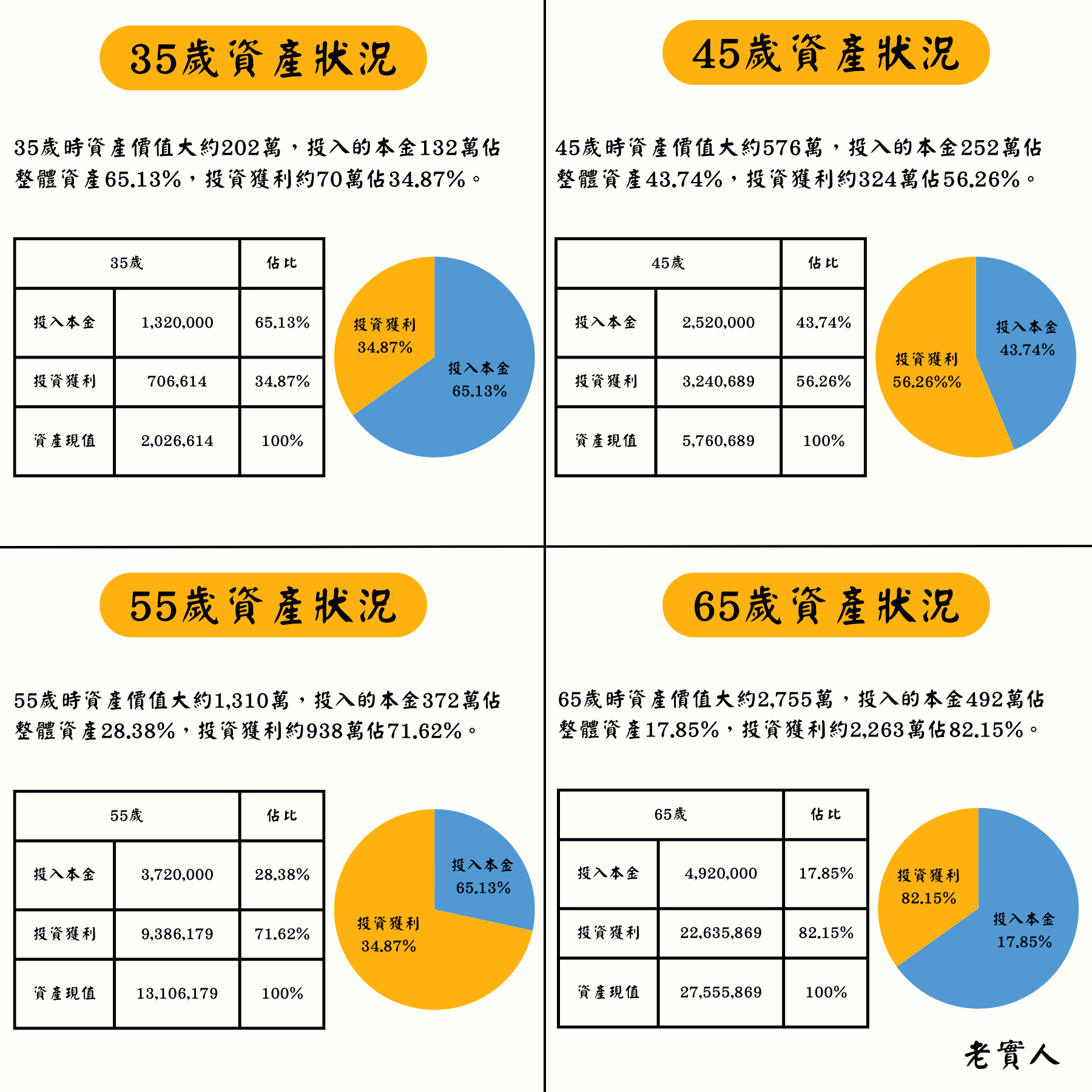

假設老實人25歲開始每月投入1萬元到年化報酬率7%的標的,一直持續40年直到65歲退休,65歲退休時資產會擁有2,700萬左右,不過投入的本金跟投資獲利佔總資產的多少可以詳見下圖:

從上圖我們可以知道投資的前十年,投入的本金佔總資產的65.13%,一直到65歲的時候投入的本金只佔總資產的17.85%,這代表著當你的本金越大時影響的獲利越多,書中也有清楚說明不同階段的時期,到底該把時間及心力花在投資或者儲蓄上。

持續買進-如何存更多錢

大家都知道 『儲蓄=收入-支出』,因此想要增加儲蓄你可以增加收入以及減少支出,也因此投資理財界會有一派的人會聚焦在必須嚴格的控制支出,另一派的人認為應該想辦法增加你的收入,作者認為,這兩個論點其實有一個更正確,就是增加收入。

首先作者舉的例子非常有趣,也是平時大家都會接觸到的,減重問題跟運動以及飲食的相關性。每個人身邊或多或少會有一些朋友需要減重,是不是總有些朋友為了減重而開始運動,剛開始幾週好像看得出成效,不過接著就開始遇到撞牆期,再繼續很可能成效不大或是失敗收場。

根據科學文獻的研究,因為人體會根據體力活動來調節能量消耗,增加體力活動的確可以在短期內消耗更多體內的脂肪,不過當檢視長期的研究資料時卻發現,並不存在這種關係,也因此在減重問題時控制飲食似乎比運動來的更正確。

接著作者分享美國勞工局做的消費者支出調查,得到的結論是對於所得較低的族群,你希望他們減少支出似乎不夠合理,光基本需求可能就花光他們所有的收入了。

老實人也好奇台灣這部分的結果跟美國是否有差異,因此查了一下主計處的資料,資料如下:

111年家庭收支調查報告 | |||||

最低20% | 20%-40% | 40%-60% | 60%-80% | 最高20% | |

所得 | 364,876 | 672,906 | 954,383 | 1,306,283 | 2,244,401 |

消費 | 382,209 | 605,971 | 800,767 | 1,008,897 | 1,374,842 |

儲蓄 | -17,333 | 66,935 | 153,616 | 297,386 | 869,559 |

資料整理:老實人 | |||||

沒想到查完資料發現,幾乎跟美國的情況類似,最低收入20%的家庭,一般消費就跟收入差不多了,而且都是基本開銷,再怎麼省也不比不上想辦法增加收入。

持續買進-為何你應該投資

為什麼我們應該投資呢,作者給出三個理由,分別是:

1、為將來的你儲蓄

2、抗通膨,維持你的財富購買力

3、以財務資本取代人力資本

這三個理由都跟我們息息相關,你可以看看為什麼有的人退休後可以維持原本的生活水平,有的人退休後卻還是得煩惱金錢,有的人退休後甚至可以環遊世界做自己喜好的事,有的人退休後卻還是得找工作才有下一餐。

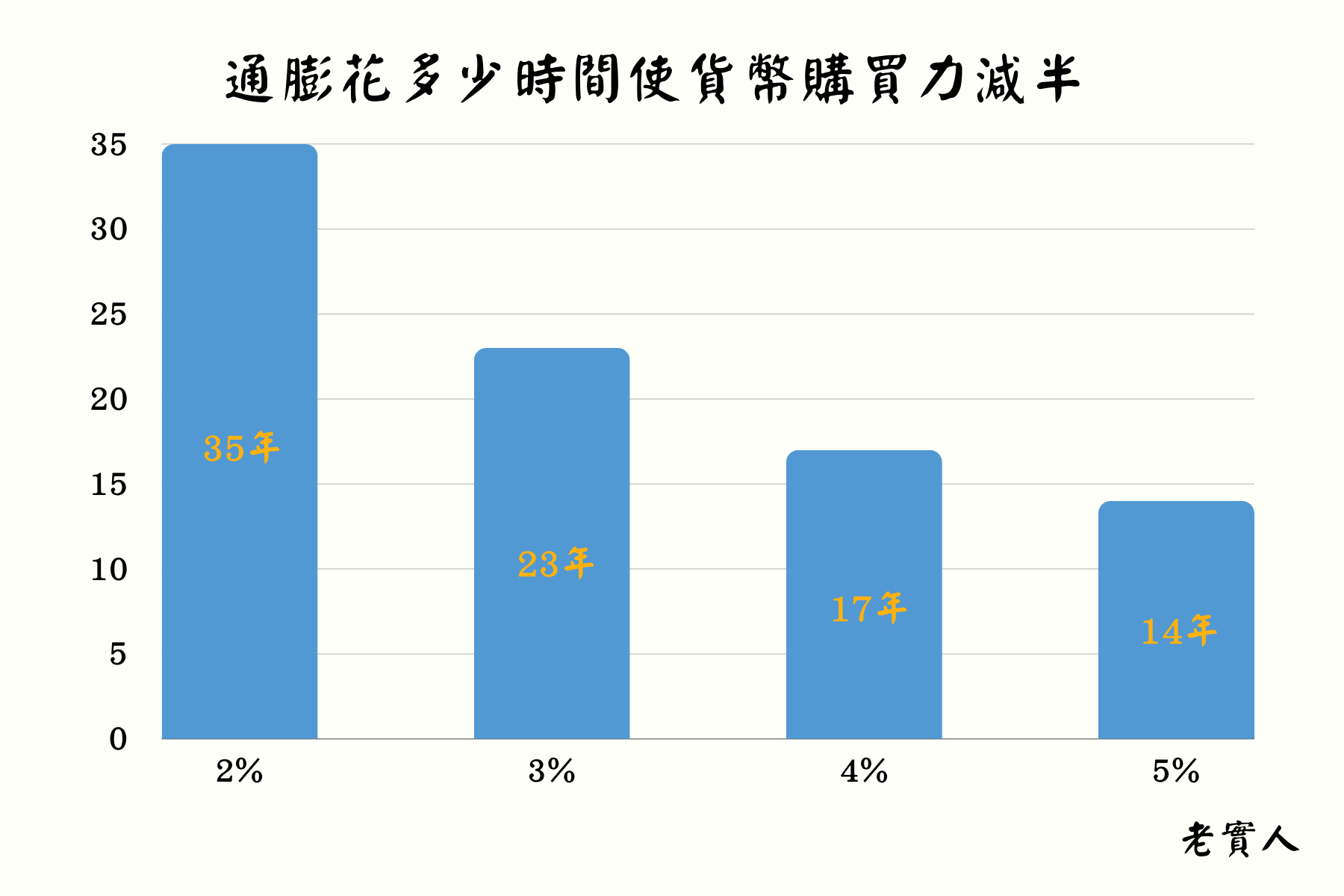

另外就是有些人已經有儲蓄的概念,不過卻害怕投資,這裡的風險就是我們的金錢購買力會降低。

2000年的時候,珍珠奶茶加雞排只要50元,到了2024年的現在,可能連其中一樣都買不起,這就是通貨膨脹也就是讓我們的購買力降低的元凶。

雖然持有現金可以帶給我們安全感,而且現金的流動性是最方便的,不過持有太多比例的現金在身上就會影響整體的購買力,試想看看,假如我們身處通貨膨脹3%的環境,工作了23年存了現金一千萬,但實際上購買力只有五百萬,這跟你投資虧損50%不是一樣的意思嗎。

尤其是退休族群更要擔心通膨,因為退休族群已經沒有主動收入了,靠的就是年輕時賺到的錢,假如這些錢又因為通貨膨脹越來越貶值,隨著年齡生活品質不就越來越差,甚至還要擔心夠不夠用。

持續買進-你應該多早開始投資

為什麼早買比晚買好?

投資人想要在股票賺錢往往會研究很多相關的資訊,不管是基本面、技術面、籌碼面,不過說到應該多早開始投資你的錢,也有一個資訊可以指引你的投資決策,那就是『多數市場在大多數時候都是走揚的』。

作者提供了兩種投資方式的回測來佐證現在投資或者分批投資哪個好

1、現在買 (buy now) :馬上將可以投資的錢全部拿去投資

2、平均投資 (average-in):把你可以投資的錢拿來漸進地分批投資

作者回測了各種類的資產,有比特幣、美國國庫券、黃金、已開發市場股票、新興市場股票、60/40股債組合、S&P500、美國股票。

結果多數資產平均投資策略的績效比現在買低了2%至4%,然後不管你從何時開始做為期12個月的投資,有60%至80%的時候,平均投資策略的績效比現在買策略差。

不過這時候一定有人會擔心現在買的風險是不是比較高,答案是肯定的,因為現在買就等於身上所有的錢全部投入市場,不過會擔心這點的投資人應該先問問自己能夠承受多少風險。

舉例來說:假設你現在有100元能夠投入市場,這個市場最大跌幅是-50%,你因為擔心風險所以每個月投入10元,第十個月全數投入,這個時候你的100元是不是也全部投入了,是不是也有可能面臨下跌-50%的情況,因為分批投入只是將風險時間延後,當你全部投完的當下風險也跟你一開始投入一樣。

所以,假如不能接受跌幅-50%的投資人,應該考慮的是如何分配這100元到不同資產,例如只能接受資產跌-25%的投資人就可以考慮投入50元到市場另外50元保留現金,當遇到跌幅-50%時,你的資產: 50元 × 0.5 + 50元 = 75元,只跌了25%。

在投入一個商品時我們首先要考慮的不是報酬率,而是風險,不管報酬率有多好,假如中途你承受不了風險,那就沒辦法看到雨過天晴的景色。

持續買進-總結

讀完持續買進的感想就是,這本書作者使用的標題會先讓我腦中思考這個章節,接著作者會使用小故事讓我有帶入感,接著就是各式的科學圖表驗證,整體讀起來的難易我覺得適中,即使是投資理財的小白也有些章節非常適合閱讀。

雖然這本書主要的內容是投資理財,不過我也從中學習到不只投資時該持續買進(JUST KEEP BUYING),在我們人生中總有一些對自己有益的事情,例如運動、閱讀等等,讓我們持續為了更好的自己努力吧,與各位共勉之。

■ 零股也能輕鬆領股東紀念品,零股寶代領使用心得,只要14,000元每年領回9,400元的商品卡

■ 長期買進讀書心得,正確的投資方法,就是躺在指數的道路上耍廢

■ 定期定額是什麼?定期不定額可以嗎?最佳扣款日是哪一天?有哪些優缺點以及迷思?

■ 借券利息好嗎?利率要如何設定才借的出去?借券有什麼優缺點?借不借券對累積資產有何影響?