定期定額是什麼?定期不定額可以嗎?最佳扣款日是哪一天?有哪些優缺點以及迷思?

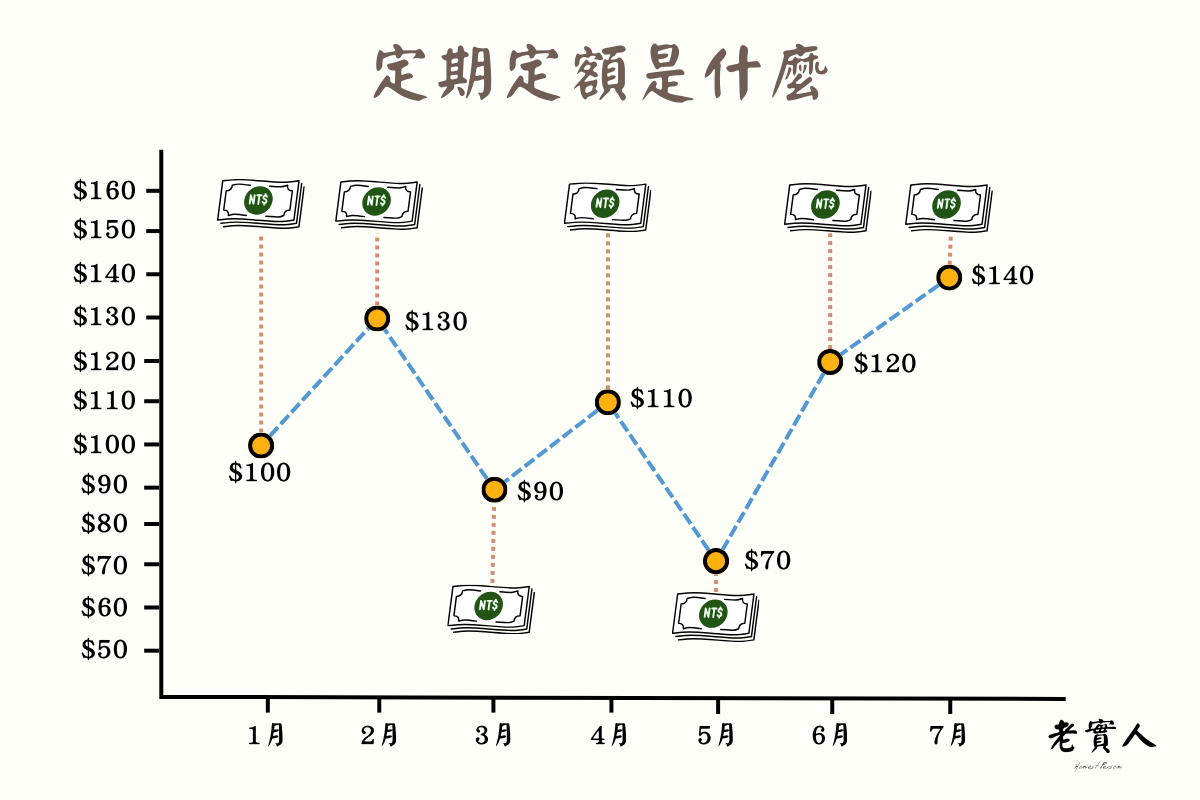

有在投資的人對於「定期定額」這個名詞絕對不陌生,這個方式就是「固定期間」投資「固定金額」的一種投資策略。

不過你知道為什麼要用定期定額嗎?定期定額以及定期不定額的優劣?最後還會分享定期定額的優缺點以及迷思,歡迎各位繼續看下去。

定期定額是什麼

定期定額(Dollar Cost Averaging)是一種投資的方式,照字面的意思即為固定的期間買進固定的金額,與之相對的是單筆投入(Lump Sum),也就是整筆金額一次買進。

定期定額的投資方式就是無論股價多少,定期投資固定金額,可以克服市場大跌或大漲時的心魔,提高財務目標的成功率。

為什麼要定期定額存股,定期不定額存股可以嗎?

定期定額就是不用擔心高點或是低點,不論今天是漲還是跌,時間到了就投入的一種投資方式,不過假如股票漲的時候買少一點,等到股票跌的時候再加碼買多一點,這種不定期不定額的方式報酬率是不是更好呢?

舉例說明,這裡我們用台灣五十(0050)當作例子回測試算,單筆投入 vs 一年內分批投入 vs 兩年內分批投入。

年份 | 單筆投入(報酬率) | 1年分批投入(報酬率) | 2年分批投入(報酬率) |

2004 | 424% | 439% | 422% |

2005 | 414% | 421% | 362% |

2006 | 371% | 336% | 301% |

2007 | 279% | 266% | 264% |

2008 | 256% | 299% | 338% |

2009 | 489% | 376% | 312% |

2010 | 250% | 265% | 246% |

2011 | 210% | 235% | 229% |

2012 | 274% | 246% | 227% |

2013 | 225% | 209% | 190% |

2014 | 195% | 169% | 163% |

2015 | 154% | 152% | 145% |

2016 | 175% | 144% | 121% |

2017 | 125% | 98% | 94% |

2018 | 90% | 85% | 78% |

2019 | 105% | 76% | 60% |

2020 | 49% | 45% | 23% |

2021 | 13% | -1% | 2% |

2022 | -7% | 6% | -5% |

單筆投入 | 一年分批投入 | 兩年分批投入 | |

報酬高的次數 | 13 | 5 | 1 |

報酬高的比率 | 68.4% | 26.3% | 5.3% |

從這個回測試算,我們看到單筆投入的報酬率有68.4%的機率贏過一年以及兩年分批投入,這也意味著盡早將資金投入市場,有較大的機率會獲得較好的報酬。

不過假如我們能夠等低點再投入,那這樣報酬率不就可以更好?

接著我們再來繼續看下一個例子。

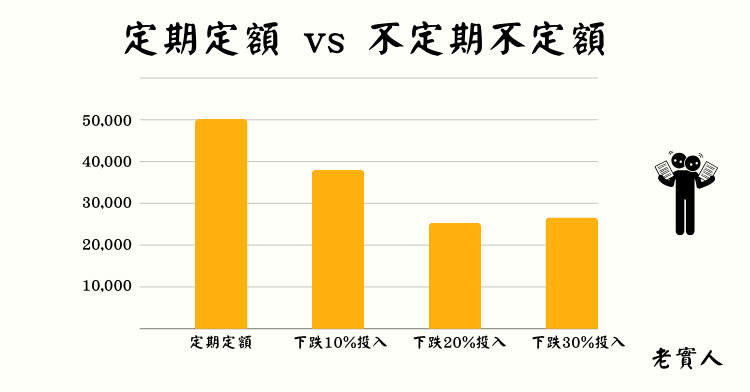

這是國外渣打銀行針對定期定額存股以及不定期不定額存股(下跌加碼),做的一份主題分析,在這裡分享給各位。

作者假設每個月都能獲得100美元,然後在2007 年 1 月至 2021 年 12 月的 15 年間投資標普 500 指數,針對定期定額存股以及不定期不定額存股(下跌加碼)來做回測試算。

- 定期定額:15年內每個月定期投入定額100美元

- 不定期不定額 (下跌加碼):分為下跌10%、20%、30%時進場,每個月都存下100美元,直到市場從高點下跌10%、20%、30%時將資金全數進行投資,接著每個月繼續存下100美元等待下次從高點下跌至10%、20%、30%時再次進行投資。

定期定額存股以及不定期不定額存股比較結果:

定期定額 | 下跌10%投入 | 下跌20%投入 | 下跌30%投入 | |

投資總額 | 18,000 | 15,900 | 2,300 | 2,200 |

15年後股票市值 | 50,172.02 | 35,933.64 | 9,644.97 | 10,823.84 |

獲利 | 32,172.02 | 20,033.64 | 7,344.97 | 8,623.84 |

資產終值 | 50,172.02 | 38,033.64 | 25,344.97 | 26,623.84 |

從結果我們可以看到定期定額存股最後的資產終值是優於其他不定期不定額存股(下跌加碼)的投資策略,主要是因為下跌加碼投資策略手上持有太多現金部位未投資,像是下跌30%投入策略總共只投入了2,200元,雖然股票損益的報酬率會顯示的很高,不過總資產卻沒有全數投入的定期定額增加的幅度多。

老實人提醒:許多朋友會特別關注自身某一兩檔股票的報酬率,要知道本金10元漲10%可以賺1元,不過本金100元只需要漲1%就可以賺到1元了。

從上述兩個例子我們可以知道盡早將能夠拿來投資的資金投入市場才是比較好的選擇,那這樣跟定期定額有什麼關係呢?

一般受薪階級都是固定時間領薪水,因此每次投入我們都可以當作一次單筆投入,然而人生不會只有領一次薪水,因此長遠來看,每次的單筆投入其實也可以算是定期定額存股了。

定期定額哪天扣款報酬率最好

相信大家投資最在乎的絕對是報酬率多好,能夠賺多少,假如有某一天扣款日的報酬率特別好,相信各位一定會特別去設定定期定額的扣款日,這裡我們一樣利用台灣五十來做回測試算,看看一個月內到底哪一天扣款才有最好的報酬率。

舉例說明:從2004/1/1一直到2022/12/31,每個月都投入一萬元到台灣五十,回測試算不同扣款日的報酬率。

結果我們可以看到,每個月7號投入的報酬率155.22%最低,然後每個月23號投入的報酬率156.57%最高,不過19年的投資期間最高以及最低兩個極端值只有這麼微小的差距,因此定期定額要設定在哪一天扣款都是可以的,重要的是盡快開始然後養成長期投資的好習慣。

最低報酬率日期(7號) | 最高報酬率日期(23號) | 相差 | |

報酬率 | 155.22% | 156.57% | 1.35% |

資產終值 | 5,818,913 | 5,849,786 | 30,873 |

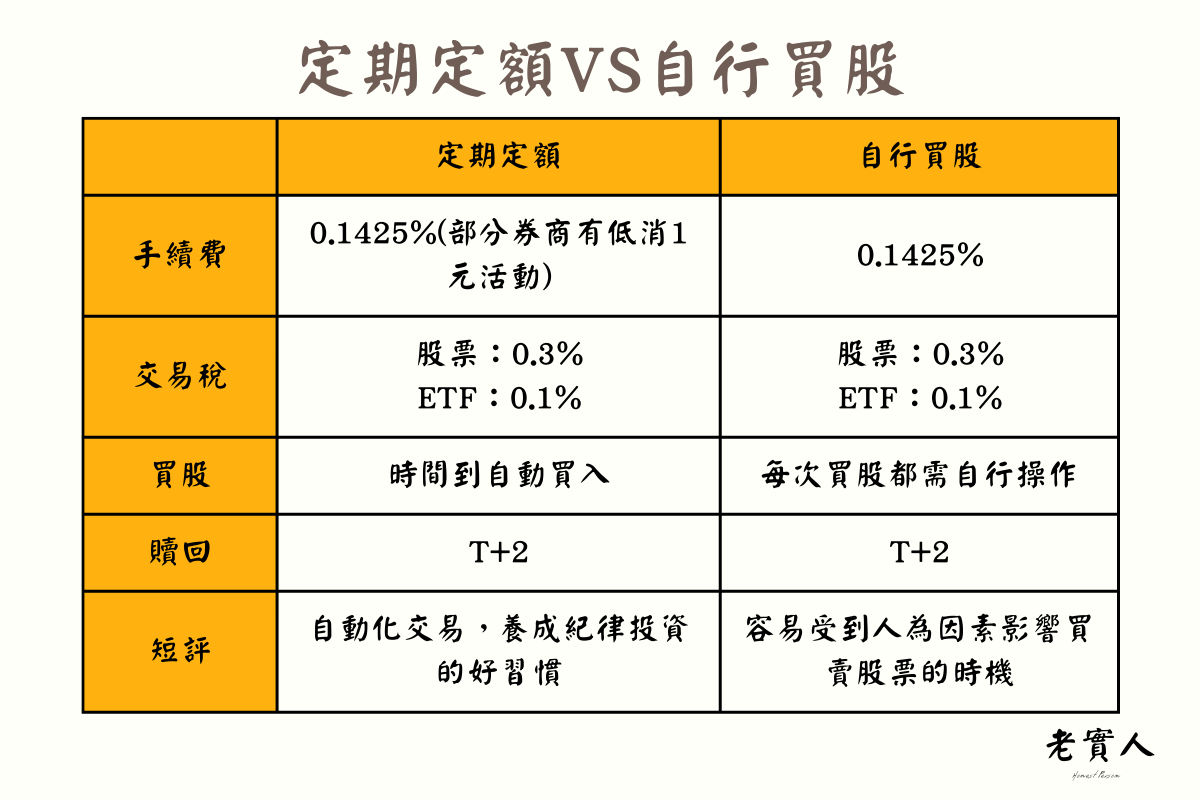

定期定額存股好嗎自行買股不行嗎?

定期定額存股與自行買股會有一些差異,定期定額存股只需要在開始時設定一次,往後的日子只要時間到了就會自行扣款買入股票,可以幫助我們自動化投資養成紀律的好習慣,然而自行買股就有可能遇到忘記交易、因市場行情變動太大而不敢繼續買入股票。

定期定額 | 自行買股 | |

手續費 | 0.1425%(部分券商有1元活動) | 0.1425% |

交易稅 | 股票0.3% | 股票0.3% |

買股 | 時間到自動買入 | 每次買股都需自行操作 |

贖回 | T+2 | T+2 |

短評 | 自動化交易,養成紀律投資的好習慣 | 容易受到人為因素影響買賣股票的時機 |

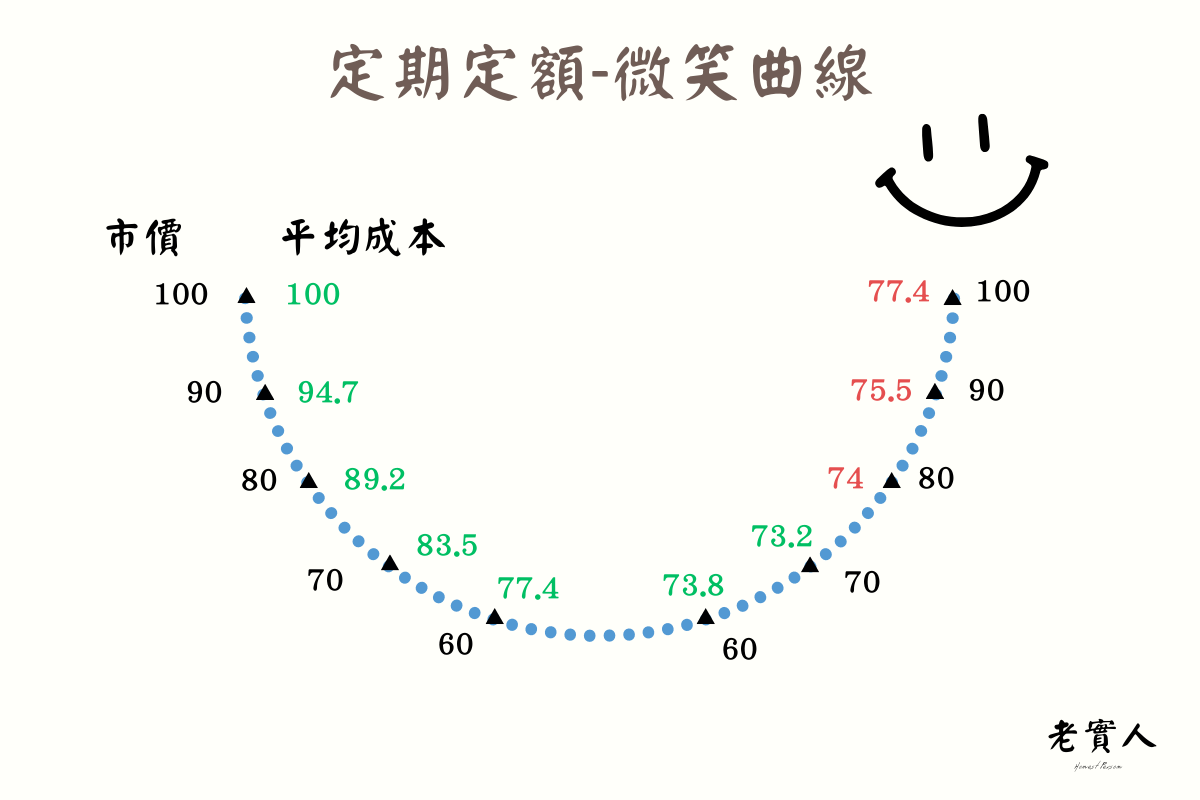

假如剛開始投資就遇到下跌,很可能會讓投資人恐懼不敢繼續投資,然而股票持續下跌的話甚至還會認賠出場,不過假如你利用定期定額存股,這個時候你就可以露出淺淺的微笑,因為股票下跌時你利用定期定額存股,會讓你買入的股數更多,降低你的平均成本,等到股票上漲到原本的下跌點時,你不是終於解套而是早就賺錢了。

德國股神安德烈.科斯托蘭尼:「下跌時,沒有小麥的人,上漲時,也不會有小麥」,這句話告誡投資者們,不要在股市下跌時恐慌,而是要把握機會持續買入。

定期定額有哪些優點

定期定額優點1:自動化交易、省時間成本

只要你利用定期定額的策略買股票,你可以省下很多研究股票的時間,許多人認為只要花時間研究股票就可以輕易打敗大盤,其實一般人能夠長期贏過大盤真的太困難了,我們可以把時間拿去創造更好的收入或是做更有意義的事。

定期定額優點2:撇除人性更有紀律

大家在買股票的時候是不是都希望買的便宜,尤其在買股票的當下看著價格上上下下波動,心理也跟著起起伏伏,假如今天股價的低點是100元,我們就很容易受到錨定效應的影響,非要等到價格跌到100元再交易,每次交易都要磨練心性。

不過定期定額存股就完全不會發生這種情況,只要時間到了不管股價是高是低都會自動幫你買入股票,讓你免於人性的干擾,隨著時間拉長更能養成長期紀律投資的好習慣。

定期定額優點3:適合多數人

為什麼定期定額存股適合多數人呢,因為多數人上班賺錢領的是月薪,因此非常適合定期定額存股這個投資方法,而且上面也有分享兩個例子讓我們知道:

1、盡早將資金投入市場,報酬好的機率比較高。

2、定期不定額(下跌加碼)賺的不會比較多。

定期定額有哪些缺點

定期定額缺點1:標的持續下跌一樣賠錢

定期定額存股對於挑選的標的假如未來持續下跌,那也只會越攤越平,因此要如何挑選未來持續看漲的標的就很重要,這裡只有一個小建議,除非你真的非常了解某家公司,否則建議不要定期定額個股,因為下跌時會有很多不安的情緒,你真的不知道能不能夠抱得住,而且風險相較買下整個市場來的大。

定期定額缺點2:需要耐心與毅力

定期定額意味著長期的投資期間裡,固定時間投入固定金錢,這是一個長久的理財規劃,不過因為初期往往因為資金還不夠大,因此沒有成就感導致容易放棄。

巴菲特曾說過:找到夠濕的雪然後要有夠長的坡道,你的雪球才會越滾越大。

時間就是坡道,我們要好好利用時間,投資的時間越久你的財富也相對的會越滾越大。

定期定額缺點3:定期定額報酬率可能輸給單筆投入

國外有許多研究證實單筆投入有60%-70%的機率會贏過定期定額投入,上面的台灣50回測也可以看見實際上的確如此,不過單筆投入的波動通常會高於定期定額投入,剛開始投資的新手有可能承受不了導致認賠出場,因此定期定額就已經很棒了,而且人生不可能只有一筆錢投入,每次的投入也可以當成單筆投入。

定期定額存股迷思

定期定額迷思1:定期定額長期會鈍化

定期定額的平均成本會隨著時間以及累積的資金越來越大,效果越來越不明顯,因此會有人說長期定期定額會鈍化。

舉例:老實人每個月定期定額投入1萬元,第2次投入的資金佔總資金的50%,但是到了第一百次只佔了1%,而且整體資產成長的話對於投入的1萬元佔的比例又更低了。

因此有一些人會說這時候資產假如大跌,那你定期定額的1萬元對整體資產影響太低,這就是所謂的「鈍化」。

這裡舉一個例子:台北101是目前台灣唯一高度超過500公尺、樓層超過100層的建築物,假設當時的建築師傅從第一層開始一步一步慢慢蓋到第一百層時,建築師傅突然說「就蓋到這吧,反正已經蓋了一百層,再往上蓋的話也影響不大,最後一層也只佔了1/101」

蓋房子跟投資一樣都是一點一滴慢慢累積,第一層樓以及最後一層樓相對於投資的第一筆錢以及最後一筆錢都是一樣重要。

定期定額鈍化這個說法只是個迷思,你想想假如你定期定額100次,這時你再投入是不是佔1/100,不過因為你投資的報酬會慢慢成長,這時候你投入的資金說不定是佔1/500,這也代表著你資產成長了5倍,選擇一個長期向上的標的,越後面的年份越重要,因為你已經累積的資金更大。

以下計算台灣50從2003年7月開始每個月定期定額1萬元,一直到2022年6月以及2023年6月的結果:

2003/7-2023/6 | 2003/7-2022/6 | 相差 | |

總投資成本 | 2,400,000 | 2,280,000 | 120,000 |

資產終值 | 7,476,879 | 6,397,287 | 1,079,592 |

總報酬率 | 211.54% | 180.58% | 30.96% |

(台灣五十2022年6月至2023年6月的報酬率為15.79%) | |||

從這個回測我們可以看到定期定額到2022年6月的資產終值是639萬,2023年6月的資產終值是747萬,然而同期間的台灣五十報酬率為15.79%,但是你只要再堅持一年整體資產卻可以多增加30.96%,只差一年資產終值差了107萬,因此不要再認為定期定額長期會鈍化了,新舊資金對整體報酬都是一樣重要的。

定期定額常見問題

Q:定期定額報酬率最好嗎?

A:不一定,最常與單筆投入做比較,通常單筆投入有60%-70%機率贏過定期定額

Q:定期定額一定賺錢嗎?

A:不一定,持續下跌的股票只會越攤越平,因此建議不要定期定額存股(這裡指的是單一公司的股票)。

Q:定期定額遇到資金周轉不靈可以暫停或取消嗎?

A:可以的,隨時都可以由系統設定扣款金額以及是否要繼續。

Q:帳戶金額不夠忘記轉錢進去會不會違約交易?

A:不會的,只是當月的交易會失敗,不過只要在下個月扣款日前補足金額,還是可以繼續交易,契約不會終止。

Q:扣款日遇到假日怎麼辦?

A:只會順延至下一交易日。

Q:定期定額最佳扣款日?

A:對長期投資來說哪一天扣款影響的報酬是非常微小的,最重要的是盡早投資,持續買進。

延伸閱讀: