定存是什麼意思、整存整付、零存整付、存本取息有哪些差異,三種定存方式利息試算,附定存利息計算機,37間銀行定存利率比較

定期存款是一種很常見的理財方式,很多人都認識定存但又不夠熟悉,這篇文章主要介紹定存的種類:整存整付、零存整付、存本取息各有哪些優缺點以及適合使用的人。

定存是什麼意思有哪些優缺點

定存就是指存款人將現金存入銀行開設的定期帳戶內,一段時間不能使用這些現金,存款人以時間來換取比活存利息高的利率,待約定時間到期時,存款人可領回本金加利息。

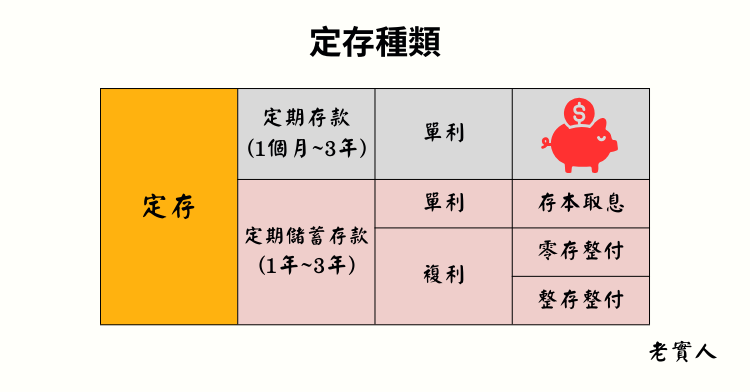

定存依存款時間分為定期存款以及定期儲蓄存款:

1.定期存款:存款期間為1個月至3年,可以自行決定到期日,通常指「未滿一年」的存款,定期存款的利率一般高於活期存款利率,利息計算方式為單利。

2.定期儲蓄存款:存款期間為1年至3年,也可以自行決定到期日,通常指「一年以上」的存款,定期儲蓄存款的利率一般高於定期存款利率,利息計算方式依照選擇不同可以為「單利」也可以是「複利」。

定存優點

1.風險很低:投資有賺有賠,不過定存基本上穩賺不賠,最嚴重的情況就是銀行倒閉,但是銀行幾乎都有參加存款保險,保額在300萬內,因此真的很擔心也可以將錢分散於不同銀行。

2.穩定性高:相較於股票、債券資產,定存的波動性非常低,因此非常適合做為流動性資產的資產配置。

3.適合理財新手及保守型投資人:對於理財新手及保守型投資人,只要將錢定期存入銀行並且設定定存就可以定期領到利息,只需簡單的動作就可以比活存的利息多上2-3倍。

定存缺點

1、報酬率低:定存雖然穩定性高,波動性低,但是也相對的報酬率較低,甚至難以追上通貨膨脹,假如資產全都定存,隨著時間購買力可是會越來越低。

假設10年前存了1,000元定存,當時的雞排一份50元,我們可以買20份,現在雞排一份80元,不過我們定存領了200元的利息,總共有1,200元,雖然錢的數字提高了,不過卻只能買到15份雞排,這就是通貨膨脹導致購買力降低。

2、靈活性低:假如你在定存期間需要用錢,勢必得解除定存合約,這時候利率就會被打8折。

定存領息有哪些種類(整存整付、零存整付、存本取息)

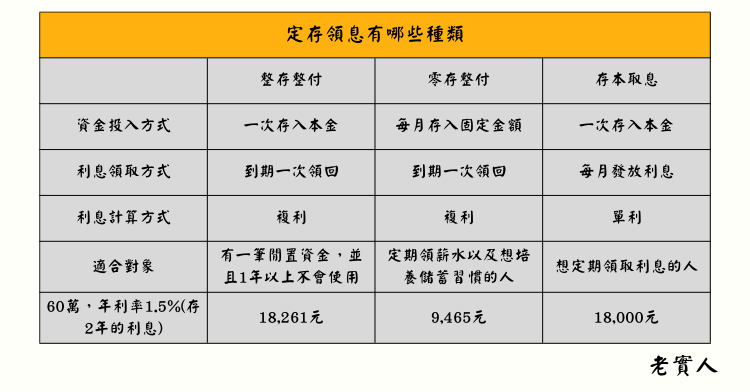

定存依照投入資金以及領取利息的方式分為以下三種:

定存領息有哪些種類 | |||

整存整付 | 零存整付 | 存本取息 | |

資金投入方式 | 一次存入本金 | 每月存入固定金額 | 一次存入本金 |

利息領取方式 | 到期一次領回 | 到期一次領回 | 每月發放利息 |

利息計算方式 | 複利 | 複利 | 單利 |

適合對象 | 有一筆閒置資金,並且1年以上不會使用 | 定期領薪水以及想培養儲蓄習慣的人 | 想定期領取利息的人 |

60萬,年利率1.5%(存2年的利息) | 18,261元 | 9,465元 | 18,000元 |

從上面的表格我們可以知道整存整付可以賺到的利息是最多的,因此手上有一筆資金然後不需要現金流的情形,整存整付就是最優先的選擇。

存本取息是一開始將一筆資金全部投入,不過因為每月都會發放利息,因此利息的計算方式屬於單利,最終領到的利息會比整存整付少,所以適合需要現金流的族群。

零存整付適合每個月可以固定存入金額的人,並且可以養成儲蓄的好習慣,而且利息計算方式為複利,可以賺到較高的利息。

你可能想了解:複利是什麼?複利與單利的差別?複利的應用及威力。(附複利計算機 EXCEL)

整存整付是什麼意思

整存整付是什麼意思

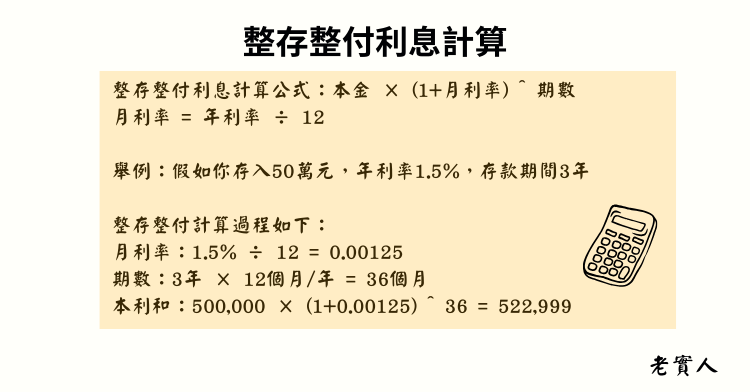

整存整付就是一次將整筆錢存入銀行,在期間內不能動用,等到期滿後一次提領本金加利息。(利息按月複利計算)

整存整付利息計算公式:本金 × (1+月利率) ^ 期數

月利率 = 年利率 ÷ 12

舉例:假如你存入50萬元,年利率1.5%,存款期間3年

整存整付計算過程如下:

月利率:1.5% ÷ 12 = 0.00125

期數:3年 × 12個月/年 = 36個月

本利和:500,000 × (1+0.00125) ^ 36 = 522,999

零存整付是什麼意思

零存整付就是分期將固定的錢存入銀行,一直到契約滿期後一次提領本金加利息。(利息按月複利計算)

零存整付利息計算公式:每月存款 × (1+月利率)[(1+月利率)n-1] ÷ (1+月利率)-1

這裡就不舉例了,因為現在很方便上網Google零存整付試算就有計算機可以計算,等等下面會提供一個簡易的定存計算機給需要的人使用。

存本取息是什麼意思

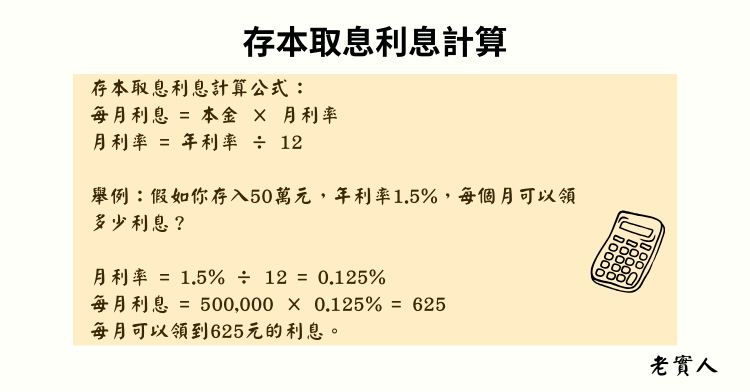

存本取息就是一次將整筆錢存入銀行,每月固定領取利息,期滿後領回本金。

存本取息利息計算公式:

每月利息 = 本金 × 月利率

月利率 = 年利率 ÷ 12

舉例:假如你存入50萬元,年利率1.5%,每個月可以領多少利息?

月利率 = 1.5% ÷ 12 = 0.125%

每月利息 = 500,000 × 0.125% = 625

每月可以領到625元的利息。

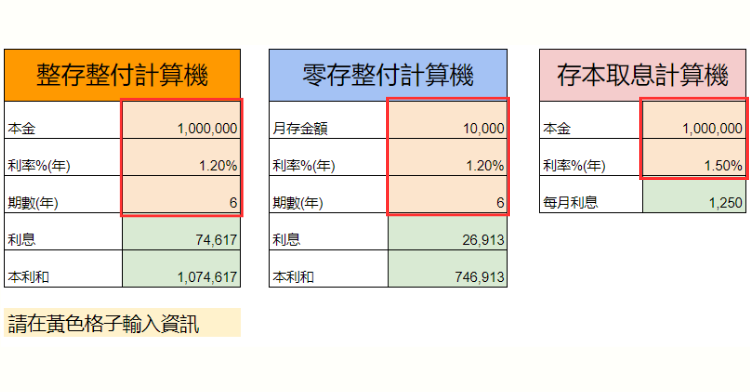

整存整付&零存整付&存本取息計算機

定存利息計算機使用方法:

整存整付&零存整付&存本取息計算機使用步驟:

Step1:點選連結,接著先到檔案→建立副本

Step2:請於黃色格子內輸入本金、年利率(%)、期數(年)、月存金額

Step3:綠色格子就可以幫您算出資訊

定存常見問題

定存與儲蓄險哪個好

定存與儲蓄險經常被放在一起做比較,不少保險業務員也會打著儲蓄險利率比定存好的賣點來推銷儲蓄險保單,不過要計算儲蓄險的利率並不是看宣告利率、也不是預定利率,而應該是年化報酬率,因為儲蓄險的金流通常是多筆進出,因此必須將時間的因素也考慮進去。

可參閱:IRR(內部報酬率)是什麼意思、IRR如何計算、與年化報酬率有什麼不同,附EXCEL教學

以下是某家保險公司的終身還本儲蓄險的內容說明:

保險內容:老實人於40歲時簽下此儲蓄險內容,前6年每年應繳1,009,008元,每年會發放生存保險金,我們來計算看看持有不同年份後解約的年化報酬率各是多少。

儲蓄險年化報酬率試算 | |||||

持有幾年 | 5年 | 6年 | 9年 | 19年 | 29年 |

年化報酬率IRR | -9.11% | 0.33% | 1.42% | 1.54% | 1.48% |

這裡我們可以知道,儲蓄險在6年內解約的話可是會賠錢的,因此假如途中繳不出或者中間臨時需要用錢,已經繳的本金可是會被大打折扣。

另外我們還可以發現這張儲蓄險的利率似乎與定存利率差不多甚至稍微低了一點,因此有些人會說儲蓄險存滿6年之後的利率會高於定存,關於這點還是得看各保單的內容,並且自己計算才不會被誤導了。

定存 vs 儲蓄險 | |||

定存 | 儲蓄險 | 說明 | |

強迫儲蓄 | ★★☆ | ★★★ | 兩者都能養成儲蓄習慣,不過儲蓄險因為途中繳不出會讓本金打折,因此更能有效強迫儲蓄。 |

資金變現力 | ★★★ | ★☆☆ | 儲蓄險解約本金會打折,另外還需要手續時間各家不等。 |

報酬率 | ☆☆☆ | ☆☆☆ | 通常來說儲蓄險可能會高一點,不過差不了多少。 |

風險 | 低 | 低 | 不隨便解約基本上不會賠錢。 |

身故保障 | 無 | 有 | 儲蓄險只有基本保障,因此還是需要其他保險商品補足風險 |

定存解約會扣多少錢

定存解約本金不會被扣錢,只是利息會被打8折。

依據金融監督管理委員會的「定期儲蓄存款質借及中途解約辦法」條款記載,定存解約的規定如下:

合約採取「固定利率」:

一、未存滿一個月者不計息。

二、存滿一個月未滿三個月者,照存款銀行一個月期定期存款牌告利率八折計息。

三、存滿三個月未滿六個月者,照存款銀行三個月期定期存款牌告利率八折計息。

四、存滿六個月未滿九個月者,照存款銀行六個月期定期存款牌告利率八折計息。

五、存滿九個月未滿一年者,照存款銀行九個月期定期存款牌告利率八折計息。

六、存滿一年未滿二年者,照存款銀行一年期定期存款牌告利率八折計息。

七、存滿二年以上者,照存款銀行二年期定期存款牌告利率八折計息。

合約採取「機動利率」:

在實際存款期間內,如遇存款銀行牌告利率調整,應同時改按新牌告利率分段計息,以最新存款牌告利率八折計息。

舉例:老實人存100萬元定存,設定1年期間,機動利率1.715%,不過三個月後臨時要用錢因此解約,這時候銀行會將3個月的定存機動利率打8折,3個月的機動利率為1.285%。

解約時的利率為:1.285% × 0.8 = 1.028%

老實人提醒:雖然說提前解約本金不會被扣,不過我相信還是很多人不願意利息被打折,因此在設立定存合約時,可以多花一點時間將資金拆成小份設定定存,例如你有20萬打算定存,就可以拆成5萬、5萬、3萬、2萬、2萬、1萬、1萬、1萬,當需要解約時,就可以從適合的金額解約。

定存跟定儲差在哪

定存依存放時間分為「定期存款」及「定期儲蓄存款」,兩者最大的差別就是存放時間,定期存款為1個月以上、3年以下,定期儲蓄存款為1年以上、3年以下。

定存跟定儲差在哪 | ||

定期存款(定存) | 定期儲蓄存款(定儲) | |

存款時間 | 1個月以上、3年以下 通常為未滿1年的存款 | 1年以上、3年以下 |

最低存款金額 | 10,000元 | 10,000元 |

計息方式 | 單利 | 單利:存本取息 複利:整存整付、零存整付 |

適用對象 | 個人、公司、政府機關、學校、公營事業、其他團體 | 個人、非營利法人 |

大額定期儲蓄存款 拆單

多數銀行對於大金額的定存會調降利率 (每家銀行對大額的規定不同,有的300萬,有的500萬,也有1000萬以上),例如下圖台灣銀行定期儲蓄存款1年期一般的機動利率為1.715%,500萬以上為0.835%,假如我們單筆存500萬以及100萬分成5筆的利息各是多少?

單筆500萬大額存款利息:500萬 × 0.835% = 41,750

100萬定存利息:100萬 × 1.715% = 17,150

100萬定存利息乘以5筆:17150 × 5 = 85,750

大額定期存款拆單後比原本多了44,000元,整整多了一倍多,因此要進行大額定期儲蓄存款時,要特別注意存款的金額有沒有超過該家銀行對大額的定義,有的話還是進行拆單會比單筆定存領到更多利息喔。

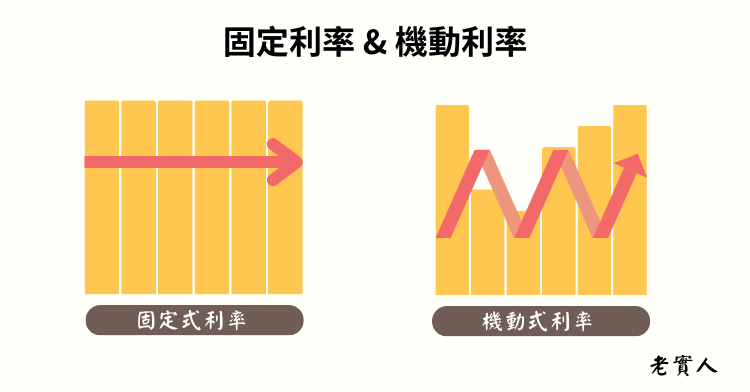

定存固定利率 機動利率 差在哪 怎麼選

固定利率:選擇固定利率代表定存期間的利率不會受到央行利率調整影響,一開始設定的利率一直套用存續期間。

機動利率:選擇機動利率代表定存期間的利率會受到央行利率調整影響。

那麼定存時到底該選固定利率還是機動利率呢,我認為這題沒有標準答案,假如你認為未來會升息那就選擇機動利率,反之你認為未來有可能會降息,那就選擇固定利率。

各銀行台幣定存比較整理

各銀行台幣定存整理 (更新日期:2024/4/7) | ||||||

排序 | 銀行 | 台幣定期存款 | 台幣定期儲蓄存款 | |||

3個月 | 6個月 | 1年 | 2年 | 3年 | ||

1 | 1.285 | 1.46 | 1.725 | 1.74 | 1.75 | |

2 | 1.285 | 1.425 | 1.655 | 1.71 | 1.717 | |

3 | 1.285 | 1.435 | 1.715 | 1.745 | 1.82 | |

4 | 1.285 | 1.46 | 1.715 | 1.75 | 1.785 | |

5 | 1.285 | 1.46 | 1.715 | 1.73 | 1.745 | |

6 | 1.285 | 1.435 | 1.715 | 1.895 | 1.895 | |

7 | 1.285 | 1.435 | 1.72 | 1.76 | 1.895 | |

8 | 1.285 | 1.435 | 1.715 | 1.795 | 1.895 | |

9 | 1.275 | 1.415 | 1.715 | 1.72 | 1.725 | |

10 | 1.285 | 1.455 | 1.715 | 1.715 | 1.715 | |

11 | 1.285 | 1.425 | 1.715 | 1.715 | 1.715 | |

12 | 1.215 | 1.365 | 1.665 | 1.665 | 1.685 | |

13 | 1.285 | 1.445 | 1.715 | 1.725 | 1.73 | |

14 | 1.255 | 1.455 | 1.675 | 1.68 | 1.68 | |

15 | 0.99 | 1.12 | 1.32 | 1.36 | 1.43 | |

16 | 1.285 | 1.46 | 1.715 | 1.725 | 1.725 | |

17 | 1.275 | 1.415 | 1.695 | 1.71 | 1.72 | |

18 | 1.265 | 1.395 | 1.655 | 1.655 | 1.655 | |

19 | 1.285 | 1.455 | 1.7 | 1.705 | 1.71 | |

20 | 1.275 | 1.425 | 1.705 | 1.725 | 1.735 | |

21 | 1.29 | 1.465 | 1.755 | 1.745 | 1.775 | |

22 | 1.285 | 1.46 | 1.725 | 1.76 | 1.77 | |

23 | 1.275 | 1.415 | 1.695 | 1.695 | 1.695 | |

24 | 1.275 | 1.43 | 1.69 | 1.705 | 1.715 | |

25 | 1.255 | 1.405 | 1.715 | 1.795 | 1.895 | |

26 | 1.285 | 1.435 | 1.675 | 1.685 | 1.685 | |

27 | 1.255 | 1.385 | 1.675 | 1.68 | 1.68 | |

28 | 1.285 | 1.445 | 1.715 | 1.715 | 1.715 | |

29 | 1.28 | 1.425 | 1.715 | 1.715 | 1.715 | |

30 | 1.285 | 1.435 | 1.69 | 1.71 | 1.71 | |

31 | 1.225 | 1.335 | 1.705 | 1.685 | 1.685 | |

32 | 1.275 | 1.425 | 1.715 | 1.715 | 1.715 | |

33 | 1.275 | 1.415 | 1.695 | 1.715 | 1.725 | |

34 | 1.285 | 1.435 | 1.715 | 1.72 | 1.72 | |

35 | 1.3 | 1.475 | 1.81 | 1.81 | 1.81 | |

36 | 1.285 | 1.48 | 1.77 | 1.78 | 1.78 | |

37 | 1.375 | 1.475 | 1.775 | 1.785 | 1.805 | |

資料來源:各銀行官網 資料整理:老實人 | ||||||

■ 2024高利活存懶人包;數位帳戶是什麼?數位帳戶優缺點?高利活存哪間銀行最適合你?21間數位帳戶比較;活存利率最高達8%